Invoering van een belasting op agrarische broeikasgasemissies? Het Deense voorbeeld

In het eerste voortgangsrapport over het klimaatbeleid van de EU dat in januari 2024 werd gepubliceerd, merkte de pas opgerichte Europese Wetenschappelijke Adviesraad voor Klimaatverandering op dat er geen EU-brede prijs is voor emissies in de landbouw/voedsel, bosbouw en landgebruik, die over het algemeen te weinig prikkels hebben om emissies te verminderen en verwijderingen te verhogen. Het adviseerde dat de EU nu moet beginnen met de voorbereidingen om het prijsregime voor EU-broeikasgasemissies uit te breiden naar alle belangrijke uitstotende sectoren, inclusief landbouw/voedsel en LULUCF, via een wetgevingsvoorstel voor na 2030.

In november 2023 publiceerde de Commissie een verkennende studie waarin werd onderzocht hoe broeikasgasemissies van landbouwactiviteiten langs de agrovoedingswaardeketen geprijsd zouden kunnen worden en hoe dit gepaard zou kunnen gaan met het bieden van financiële prikkels aan boeren en andere grondeigenaren voor klimaatactie. De studie reageerde op een rapport uit 2021 van de Europese Rekenkamer, waarin werd aanbevolen dat de Commissie "het potentieel moet beoordelen van het toepassen van het principe de vervuiler betaalt op landbouwemissies en boeren moet belonen voor langdurige koolstofverwijdering". De studie onderzocht verschillende modellen voor een emissiehandelssysteem dat emissiereducties in de landbouw zou kunnen stimuleren (AgETS) en identificeerde hun voor- en nadelen. De Commissie plant verder werk om de aangehaalde kwesties in meer detail te onderzoeken.

Tot op heden is alleen in Nieuw-Zeeland serieus overwogen om een systeem te ontwerpen om landbouwemissies te beprijzen, maar de uitvoering is herhaaldelijk vertraagd. Het is nu mogelijk dat Denemarken de voortrekker wordt bij het invoeren van een prijssysteem voor landbouwemissies. De huidige regering heeft beloofd een koolstofbelasting in te voeren op landbouwemissies en heeft een expertgroep ingeschakeld om aan te bevelen hoe dit zou kunnen worden gedaan. De expertgroep heeft haar rapport in februari 2024 ingediend en de regering heeft een driepartijencommissie gevraagd om tegen juni 2024 met een concreet voorstel te komen op basis van haar aanbevelingen.

Het rapport van de expertgroep is beschikbaar in het Engels. In deze post beschrijf ik eerst de uitdaging om het ambitieuze klimaatdoel van de Deense regering voor 2030 te halen en de essentiële vereiste om landbouwemissies te verminderen als haar doel gehaald moet worden. Vervolgens vat ik de belangrijkste bevindingen van de expertgroep samen, omdat deze duidelijk belangrijke lessen bevatten voor de lopende discussie in de EU.

Klimaatdoelstellingen van Denemarken in de landbouw

Het regeerprogramma van de nieuwe Deense regering, gevormd in december 2022 onder de naam Ansvar for Danmark (Verantwoordelijkheid voor Denemarken), erkende dat klimaatverandering, samen met de crisis in de natuur en biodiversiteit, de grootste uitdaging was voor deze generatie. Het stelde voor om de datum voor het bereiken van netto nul broeikasgasemissies te vervroegen van 2050 naar 2045 en om een nieuwe doelstelling vast te stellen van een 110% reductie in netto emissies in 2050 in vergelijking met het cijfer van 1990. Het bevestigde de Deense doelstelling voor emissiereductie van 70% tegen 2030 in vergelijking met 1990 en de bijbehorende mijlpaal van 50-54% reductie tegen 2025, terwijl werd opgemerkt dat zou worden geëvalueerd of deze doelstelling verder versterkt moest worden (deze doelstellingen worden gemeten over een periode van drie jaar rond deze data).

Er werd opgemerkt dat het bereiken van de bestaande reductiedoelstelling van 70% de realisatie van de bindende reductiedoelstelling van 55-65% ten opzichte van 1990 zou vereisen, zoals overeengekomen door bijna alle politieke partijen in het parlement in het nationale landbouwovereenkomst ("landbrugsaftale") voor de gecombineerde landbouw- en bosbouwsectoren in oktober 2021. Deze overeenkomst was gebaseerd op de cijfers voor netto emissies van landbouw en LULUCF (gecombineerd aangeduid als AFOLU emissies in deze post) in de emissieprognoses gepubliceerd in 2021 (Klimafremskrivning 21 of KF21).

In die prognoses bedroegen AFOLU emissies in 1990 (exclusief energieverbruik) 19,6 miljoen ton (Mt) CO2-equivalenten in 1990, dus de doelstelling voor 2030 bedroeg tussen de 6,9 en 8,8 Mt CO2-equivalenten. Op basis van 'bestaande maatregelen' waren AFOLU emissies in 2030 volgens de prognoses uit 2021 14,9 Mt CO2-equivalenten, vergeleken met de emissies van 13,5 Mt CO2-equivalenten in 2019 (de toename werd gecompenseerd door een voorspelde daling van de emissies in de landbouwsector die meer dan teniet werd gedaan door een verschuiving in de bosbouwsector van een nettoput naar een netto-uitstoter van emissies). Dit resulteerde in een reductiekloof van tussen de 6,1 en 8,0 Mt CO2-equivalenten die geëlimineerd moest worden. De partijen bij de landbouwovereenkomst verklaarden hun gemeenschappelijke ambitie dat de broeikasgasemissies voor de landbouw- en bosbouwsector tegen 2030 met 8 Mt CO2-equivalenten zouden worden verminderd in vergelijking met BAU-prognoses. Het bereiken van deze reductie moet rekening houden met de principes van de Klimaatwet, waaronder duurzame bedrijfsontwikkeling en Deense concurrentiekracht, gezonde overheidsfinanciën en werkgelegenheid.

In de praktijk stelde de overeenkomst voor om de emissies tegen 2030 met 7,4 Mt CO2-equivalenten te verminderen ten opzichte van BAU-prognoses, of een reductie van 50% in AFOLU emissies over een periode van 11 jaar. Deze voorgestelde mate van ambitie was nog steeds buitengewoon en overtrof die van elk ander lidstaat (Ierland, bijvoorbeeld, dat ook een ambitieuze doelstelling heeft, stelt voor om de emissies uit de landbouw alleen al tussen 2018 en 2030 met 25% te verminderen, terwijl het nog steeds een doelstelling moet vaststellen voor LULUCF emissies). We zullen zien dat meer recente bijgewerkte GHG-prognoses enige versoepeling mogelijk maken in het niveau van ambitie dat nodig is.

Maatregelen om deze reductie van 7,4 Mt CO2-equivalenten te bereiken, werden uiteengezet in de overeenkomst. 2,4 Mt CO2-equivalenten vielen onder een 'uitvoerings' spoor en nog eens 5 Mt CO2-equivalenten vielen onder een 'ontwikkelings' spoor. Het uitvoeringsspoor bestond uit initiatieven die al waren ingevoerd of overeengekomen als onderdeel van de landbouwovereenkomst. Het ontwikkelingsspoor was een meer speculatieve 'black box' van potentiële interventies waarvoor aanzienlijke financiering werd vrijgemaakt voor onderzoek en ontwikkeling. In de overeenkomst werd bepaald dat binnen het komende jaar een strategie moest worden opgesteld om de voorgestelde reducties in het ontwikkelingsspoor te concretiseren en deze waar mogelijk naar het uitvoeringsspoor te verplaatsen.

Een van de vele elementen van de Deense landbouwovereenkomst uit 2021 was dat erkend werd dat "Toekomstige regelgeving voor landbouwemissies van broeikasgassen en voedingsstoffen in toenemende mate gebaseerd moet zijn op inventarisaties van emissies op boerderijniveau. Dit kan zorgen voor meer gerichte en kosteneffectieve inspanningen." De partijen bij de overeenkomst stemden ermee in om DKK 249 (EUR 33,2) miljoen vrij te maken om onderzoek en ontwikkeling te starten van boerderijkoolstofrekeningen en verbeterde cartografie voor een nieuw regelgevend model.

Dit element moet worden gezien in het kader van de overeenkomst over een groene belastinghervorming die werd overeengekomen door het Deense parlement in december 2020. Deze overeenkomst stelde dat een uniforme koolstofbelasting een centraal instrument moest zijn om de reductiedoelstelling van 70% tegen 2030 te behalen, maar erkende dat er meer werk nodig was om een passend regime te ontwerpen. De regering stelde in februari 2021 een Expertgroep Groene Belastinghervorming in met als opdracht een meer uniform regime voor koolstofprijsstelling te ontwerpen voor alle emissies als het meest economisch efficiënte instrument om de Deense reductiedoelstelling van 70% ten opzichte van 1990 te bereiken, waarbij rekening werd gehouden met andere beginselen in de Deense Klimaatwet, zoals het minimaliseren van negatieve effecten op concurrentievermogen en lekkage, fiscale neutraliteit, sociale balans en administratieve uitvoerbaarheid. De opdracht van dit comité vereiste dat het twee rapporten zou produceren. Het eerste rapport richtte zich op de herziening van belastingen en heffingen, voornamelijk op energie en industrie, terwijl het tweede rapport de regulering van emissies uit de resterende sectoren en met name landbouw en LULUCF moest behandelen. Deze specifieke taak werd als volgt omschreven:

"Het tweede deelrapport moet ook een beoordeling bevatten van de voor- en nadelen van een regulerende oplossing voor de agrarische sector, een subsidieoplossing binnen de EU-landbouwsteun en een CO2e-belasting voor deze sector of een combinatie hiervan, evenals mogelijke maatregelen voor kosteneffectieve regulering van de landbouw, die CO2e-emissies en andere externe effecten aanpakt, waaronder bijvoorbeeld milieu en gezondheid. Boerderijrekeningen zijn een voorwaarde voor CO2e-belastingen op landbouw. Er wordt aangenomen dat het werk op dit gebied onder aparte auspiciën zal worden voortgezet. Bovendien moet een beoordeling worden opgenomen van de voor- en nadelen van verschillende oplossingen voor emissies uit landbouwgrond en andere emissies uit LULUCF die de expertgroep relevant acht om te verduidelijken. Er moet rekening worden gehouden met aankomende EU-wetgeving op dit gebied, inclusief een potentieel nieuwe benadering voor het reguleren van de klimaatimpact van de landbouw via herziening van de lastenverdelingsovereenkomst en de LULUCF-regelgeving in de EU en een afzonderlijke landbouwpilaar in het quotumsysteem van de EU" (mijn vertaling).

De Expertgroep, ook wel het Svarer Comité genoemd naar de voorzitter ervan, de econoom Michael Svarer, publiceerde het eerste van zijn twee rapporten in februari 2022, waarin de belastingheffing op energie en industrie werd behandeld. Het comité concludeerde dat het onmogelijk was om alle doelstellingen uiteen te zetten in de Klimaatwet met elkaar te verzoenen. Het stelde verschillende modellen voor, waarin economische efficiëntie, lekeffecten en impact op de overheidsfinanciën verschillend werden gewogen, waardoor het aan politici werd overgelaten om de uiteindelijke keuze te maken. Dit werd snel gevolgd door een politieke overeenkomst in juni 2022 om een uniforme CO2-belasting in te voeren van DKK 750 (€100)/t CO2e voor emissies van alle industrieën die niet onder het EU-emissiehandelssysteem (ETS) vallen, DKK 375 (€50)/t voor industrieën die onder het EU ETS vallen (naast de ETS-toewijzingsprijs), en DKK125 (€16.7)/t voor mineralogische processen (bijv. cement) naast de ETS-toewijzingsprijs. Deze koolstofbelastingen moeten worden ingevoerd van 2025 tot 2030. Deze politieke beslissing was in lijn met de aanbeveling van het Comité dat een uniforme belasting over alle industrieën economisch het meest kosteneffectieve ontwerp zou zijn, maar dat het moest worden aangepast om rekening te houden met mogelijke concurrentie- en lekimpacten.

Het Comité was al begonnen met het tweede rapport, dat betrekking zou hebben op emissies in de landbouw- en bosbouwsectoren, toen er in december 2022 een regeringswisseling plaatsvond. De vorige regering was een minderheidsregering van de Sociaal-Democraten. De nieuwe regering was een coalitie van partijen uit het centrum-rechts (de Liberale Partij), het centrum (Moderaten) en het centrum-links (Sociaal-Democraten). Een sleutelkwestie voor besluitvorming in het regeerprogramma was de houding van de nieuwe regering ten opzichte van de mogelijke prijzen van agrarische emissies. Dit was met name een lastige kwestie voor de Liberale Partij, die traditioneel de stem van de agrarische belangen is geweest. Het regeerprogramma was echter duidelijk:

"De regering zal een voorstel voor een klimaatbelasting op landbouw presenteren wanneer de Expertgroep voor een Groene belastinghervorming zijn conclusies heeft gepresenteerd. De klimaatbelasting moet ervoor zorgen dat het ontwikkelingsspoor wordt geïmplementeerd en dat de bindende reductiedoelstelling voor de landbouw- en bosbouwsector van 55-65 procent in 2030 ten opzichte van 1990 wordt behaald. De regering zal de expertcommissie vragen om verschillende scenario's te presenteren om dit doel te bereiken, in lijn met de aanbevelingen die de commissie heeft gedaan in verband met de CO2e-belasting op de industrie, inclusief overwegingen om de verplaatsing van productie tegen te gaan, het opnemen van internationale ervaringen en de mogelijkheid van het opleggen van een CO2e-belasting op eindverbruik als mogelijke maatregel."

Deze toevoeging aan de opdracht van de Expertgroep in het programma voor de regering beperkte enerzijds de reikwijdte van het werk van de Expertgroep (door te vragen om haar toekomstige aanbevelingen voor landbouw en landgebruik te koppelen aan de aanbevelingen die zij al had gedaan voor de industrie), maar breidde deze anderzijds uit door haar te vragen een belasting op eindverbruik te onderzoeken als een verdere potentieel instrument.

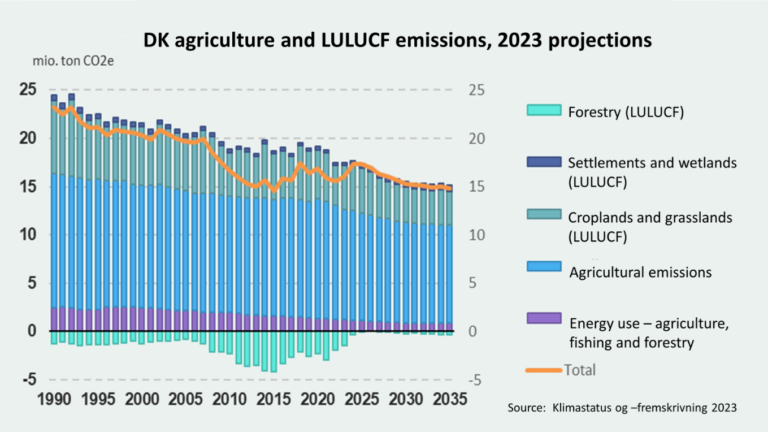

Voordat we ingaan op de specifieke aanbevelingen van de Expertgroep, zijn deze gebaseerd op een aangepaste versie van de laatste reeks officiële projecties van broeikasgassen geproduceerd in 2023 (KF23) (zie Figuur 1), die verschillende implicaties hebben voor de benodigde reducties in de AFOLU-sector in vergelijking met die welke ten grondslag liggen aan de landbouwovereenkomst van 2021. Er zijn twee belangrijke aanpassingen.

Figuur 1. Deense landbouw- en LULUCF-emissies (inclusief energieverbruik), 1990-2035.

Allereerst merkt de Expertgroep op dat het algemene verschil tussen de geprojecteerde totale emissies in 2030 en de reductiedoelstelling van 70% is verkleind door aanvullende maatregelen die zijn genomen sinds 2021, zoals de herziene ETS-richtlijn, een politieke overeenkomst over groene luchtvaart en hogere dieseltarieven. Deze aanvullende maatregelen verlichten de druk om reducties te vinden in de AFOLU-sector enigszins. Tot nu toe zijn de reductiedoelstellingen in de landbouwovereenkomst van 2021 echter niet herzien en zijn ze inderdaad bevestigd in het programma voor de regering in december 2022.

Bovendien worden de niet-energiegerelateerde AFOLU-emissies in 2021 nu geschat op 11,8 Mt CO2e in vergelijking met 13,7 Mt CO2e in de KF21-prognoses geproduceerd in 2021. De geprojecteerde niet-energiegerelateerde AFOLU-emissies op basis van BAU zijn nu 12,4 Mt CO2e in plaats van de eerder geprojecteerde 14,9 Mt CO2e (en 14,4 Mt CO2e zoals weergegeven in de prognoses van 2023 in Figuur 1). Een reden voor de aanzienlijke vermindering over twee jaar is nieuwe, lagere schattingen van de emissies van organische bodems van 2 Mt CO2e, wat de resterende benodigde reducties van de AFOLU-sector aanzienlijk vermindert.

De Expertgroep heeft haar eigen berekening gemaakt van het reductieverschil dat moet worden overbrugd in het licht van de nieuwe informatie. Ze berekende dat het reductieverschil voor de AFOLU-sector nu is teruggebracht tot 2,5 Mt CO2e (de Deense Klimaatraad kwam in haar meest recente Statusrapport 2024, dat tegelijkertijd werd gepubliceerd, tot een vergelijkbaar reductieverschil van 2,6 Mt CO2e). De groep schat in dat het geleidelijk invoeren van een koolstofbelasting vanaf 2027 op de niveaus die zij voorstelt, samen met subsidies voor bebossing en het herstel van organische bodems, AFOLU-emissies tegen 2030 met 2,4-3,2 Mt CO2e kan verminderen (en meer in latere jaren als het bos door bebossing toeneemt naarmate de jonge bomen ouder worden). Naar haar mening zal dit Denemarken in staat stellen om haar algehele doelstelling voor 2030 van een 70% reductie in netto emissies te bereiken, terwijl ook wordt voldaan aan de verplichtingen van Denemarken onder de EU-inspanningsverdelingsverordening en de LULUCF-verordening.

De voorstellen van de Expertgroep

Het uitgangspunt voor de aanbevelingen van de Expertgroep is dat de regulering van emissies in de landbouw en het landgebruik zo dicht mogelijk bij de benadering moet liggen die wordt gehanteerd om energie- en industriële emissies aan te pakken, waarbij arbitraire differentiële behandeling zoveel mogelijk wordt vermeden. Er worden drie verschillende modellen voorgesteld, waarbij elk van deze modellen de criteria die zijn vastgesteld als basis voor het klimaatbeleid in de Deense Klimaatwet anders weegt. Voordat we de drie modellen presenteren, verduidelijken we eerst (a) de emissies die zouden worden gedekt door de koolstofbelasting, en (b) de aanvullende maatregelen die gemeenschappelijk zijn voor alle drie de modellen.

De voorgestelde belastinggrondslag zou emissies omvatten afkomstig van vee (zowel van enterische fermentatie als mestbeheer), van meststoffen en kalk die worden toegepast op landbouwgronden, en emissies afkomstig van organische bodems. De Expertgroep heeft expliciet geen aanbeveling gedaan voor onmiddellijke opname van koolstofopslag in de bodem vanwege het geleidelijk afnemende effect in de loop van de tijd en de risico's van omkeerbaarheid. Het heeft ook stikstofoxide-emissies uitgesloten van de terugkeer van gewasresten naar de bodem, evenals indirecte N2O-emissies uit het gebruik van meststoffen. In totaal zou de voorgestelde belastinggrondslag 85% van de emissies omvatten die zijn opgenomen in het nationale inventaris.

Ook bosbouw en bosbeheer zijn niet opgenomen in de belastinggrondslag. Als aanvullende maatregel beveelt de groep echter een aanzienlijke verhoging van de bebossingssubsidie aan tot DKK 92.000 (EUR 12.666) per ha, wat overeenkomt met een subsidie van DKK 460/t CO2e (EUR 61,3/t) om de beplanting te verhogen om het regeringsdoel van 250.000 ha nieuw bos tegen 2030 te bereiken. De klimaatvoordelen van bebossing zijn beperkt in de jaren tot 2030, maar worden na 2030 significant.

Voor organische bodems stellen alle drie de modellen een zeer beperkte heffing van DKK 10/t CO2e (EUR 1,33/t) voor, samen met een aanzienlijke compensatiebetaling aan boeren die instemmen met het opnieuw natmaken van deze bodems. De combinatie van heffing en subsidie is bedoeld als stimulans voor het opnieuw natmaken, wat wordt gezien als de enige effectieve manier om emissies van deze bodems te verminderen. De groep stelt voor dat de omvang van de heffing in 2027 opnieuw wordt bekeken als deze onvoldoende blijkt te zijn om het doel te halen (het opnieuw natmaken van 37.000 ha, inclusief eerdere initiatieven, tegen 2030).

Tot slot is er een gemeenschappelijke heffing van DKK 750/t CO2e (EUR 100/t) op alle F-gasemissies (voornamelijk van koeling), overeenkomend met de heffing die op deze gassen wordt opgelegd in andere sectoren.

Koolstofbelasting versus emissiehandel

De Expertgroep overwoog of ze een koolstofbelasting of een emissiehandelssysteem zou aanbevelen voor landbouwemissies, maar besloot tegen een handelssysteem te kiezen. Ze identificeerde de belangrijkste voordelen van een handelssysteem als het vermogen om een nauwkeurige vermindering van emissies te richten en om de last voor de landbouw te verminderen door gratis toewijzingen te verlenen (hoewel ze opmerkte dat het mogelijk was om een vergelijkbare verlichting te bereiken in een koolstofbelastingregime door een systeem van terugbetalingen).

Ze noemde verschillende nadelen van een handelssysteem. Een daarvan is de onzekerheid over de prijs die wordt opgelegd aan emissies, vooral als er een politiek verlangen is naar een uniforme prijs voor emissies over sectoren heen (de Expertgroep erkende dat dit bezwaar minder gewicht zou hebben als er een verlangen was om een differentiële en uitzonderlijke behandeling van landbouwemissies te hebben). Een ander nadeel is dat volatiliteit in de toewijzingsprijzen onzekerheid zou creëren over de winstgevendheid van investeringen die zijn ontworpen om emissies te verminderen, waardoor de prikkel om te investeren in nieuwe technieken wordt verzwakt in tegenstelling tot koolstofbelastingen die van tevoren bekend zijn. Ze concludeerde ook dat het moeilijk kan zijn om een systeem van gratis toewijzingen te ontwerpen dat geen onderscheid maakt tussen bestaande en toekomstige generaties boeren of dat de prikkel om emissies te verminderen niet vermindert. De Expertgroep besprak niet de mechanismen van hoe een handelssysteem zou kunnen werken waar individuele boerderijen het punt van verplichting zijn, wat ook problematisch kan zijn. Ondanks de technische argumenten ten gunste van een koolstofbelasting, kan het beslissende argument voor de Expertgroep om voor deze optie te kiezen, de eis in haar opdracht zijn geweest om een prijsregeling te ontwerpen die zo dicht mogelijk bij die voor de rest van de economie lag.

De drie modellen

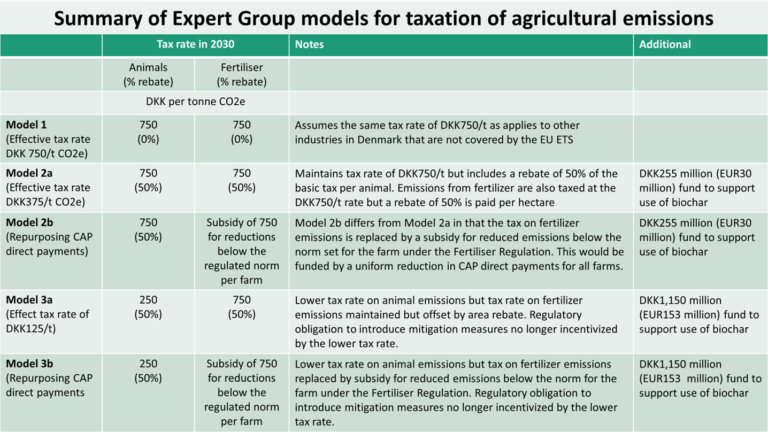

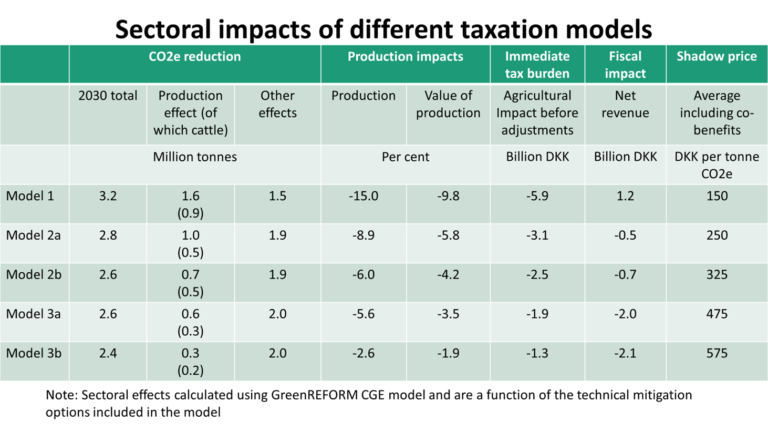

De drie basismodellen die door de Expertgroep zijn voorgesteld (met twee extra varianten), worden samengevat in Tabel 1. Bovendien worden alle modellen vergezeld van de aanvullende maatregelen met betrekking tot bebossing, het opnieuw nat maken van organische bodems en F-gassen.

Tabel 1. Modellen van de Expertgroep voor belastingheffing op niet-CO2-emissies in de landbouw

Bron: Eigen constructie, gebaseerd op het eindrapport van de Expertgroep voor Groene Belastinghervorming, februari 2024.

Het meest ambitieuze model is Model 1, waarbij hetzelfde belastingtarief wordt opgelegd aan alle gedekte landbouwemissies als betaald door andere Deense industrieën die niet vallen onder het EU Emissions Trading Scheme. Model 2a zou de te betalen belasting halveren door kortingen in te voeren (een vast bedrag per dier voor dierlijke emissies, en een vast bedrag per hectare voor meststofemissies). Het tarief van DKK 375/t CO2e komt overeen met de belasting die betaald moet worden door andere Deense industrieën die onder het EU ETS vallen. Dit model verlaagt de totale te betalen belasting, maar behoudt het marginale stimulerende effect. Als een individuele boer de emissies per dier verhoogt (bijvoorbeeld door extra concentraat te voeren om een hogere melkopbrengst te krijgen), worden de extra emissies belast tegen het volledige marginale tarief. Als een boer een voederadditief gebruikt dat de emissies verlaagt, zal hij of zij besparen op het tarief van DKK 750/t op die verminderde emissies.

In Model 3a wordt het effectieve belastingtarief op dierlijke emissies verder verlaagd om gelijk te zijn aan het belastingtarief dat wordt betaald door bijzonder gevoelige industrieën (bijv. cement) van DKK 125/t CO2e. Het belastingtarief op emissies van het verspreiden van meststoffen wordt op hetzelfde niveau gehandhaafd als in Model 2a. De Groep erkent dat het lagere belastingtarief voor dierlijke emissies betekent dat er onvoldoende stimulans zal zijn voor veehouders om relevante technologieën voor emissiereductie aan te nemen. Daarom stelt zij voor dat Model 3 gepaard zou gaan met regelgevende vereisten om de aanneming van maatregelen zoals voederadditieven of het afdekken van mestopslagtanks te waarborgen.

In Modellen 2b en 3b wordt de belasting op emissies van het verspreiden van meststoffen vervangen door een subsidie voor verminderingen van emissies onder die welke zouden voortvloeien uit de normen voor het gebruik van meststoffen die zijn toegestaan onder de Meststoffenregeling. Elk jaar berekenen de Deense autoriteiten een maximummeststoffenquotum voor elk bedrijf op basis van het economisch optimale gebruik van meststoffen voor het teeltplan van het bedrijf in dat jaar, rekening houdend met factoren zoals het bodemtype en de gemiddelde neerslag in de gemeente waar het bedrijf is gevestigd. In deze modellen zou het volledige DKK 750/t worden betaald voor verminderde emissies onder die welke zouden voortvloeien uit het maximale meststoffenquotum. Om een neutrale impact op de overheidsfinanciën te garanderen, stelt de groep voor om deze subsidie te financieren door een uniforme verlaging van de op oppervlakte gebaseerde directe betalingen onder het GLB voor alle bedrijven.

Om ervoor te zorgen dat de beoogde reducties in CO2e-emissies worden bereikt in Modellen 2 en 3 met de lagere belastingtarieven, voorziet de Expertgroep bovendien in een staatsfonds dat het gebruik van biokool zou bevorderen en ondersteunen. De opname van biokool speelt een bijzonder belangrijke rol in Model 3, waarbij wordt aangenomen dat het een kwart (0,8 Mt CO2e) van de totale reductie van 2,4 Mt CO2e in dat scenario tegen 2030 zal bijdragen. De Expertgroep zelf twijfelt of er voldoende pyrolysecapaciteit beschikbaar zal zijn om een voldoende aanbod van biokool te garanderen om dit doel te halen. Ook merkt ze op dat er nog geen milieugoedkeuring is gegeven voor het gebruik van biokool, dus er is bijzondere onzekerheid rond het behalen van de reductiedoelen in beide varianten van Model 3.

Een consumptiebelasting?

We merkten eerder op dat het programma van de nieuwe regering de voorwaarden voor de Expertgroep heeft verruimd om ook het invoeren van een belasting op eindverbruik te onderzoeken. Het voornaamste argument voor het plaatsen van de belasting op eindverbruik is dat binnenlands geproduceerde en geïmporteerde producten op dezelfde manier worden behandeld, er geen verlies aan concurrentievermogen is voor binnenlandse productie en dus geen risico op koolstoflekkage. De groep ging ervan uit dat een klimaatbelasting beperkt zou zijn tot de meest emissie-intensieve producten, namelijk rundvlees, varkensvlees en zuivelproducten, en de totale emissies langs de toeleveringsketen zou weerspiegelen. Hoewel emissies geassocieerd met geïmporteerde producten waarschijnlijk anders zouden zijn, ging de groep ervan uit dat om te voldoen aan de WTO-regels dezelfde belasting zou gelden als voor Deense producten. Export van Deense producten zou niet onderworpen zijn aan de belasting.

De Expertgroep concludeerde dat een consumptiebelasting veel minder effectief zou zijn in het verminderen van de Deense territoriale emissies dan een productiebelasting. Dit komt deels doordat het Deense verbruik veel kleiner is dan de Deense productie van deze emissie-intensieve producten, en deels doordat een consumptiebelasting geen directe prikkel geeft aan individuele boeren om hun praktijken te veranderen (de producten van boeren die mitigatietechnologieën aannemen, zouden nog steeds worden belast tegen hetzelfde tarief als de producten van andere boeren). De groep berekende dat, om dezelfde reductie in Deense emissies te bereiken, het invoeren van een consumptiebelasting van DKK750/t CO2e alleen de productiebelasting zou toestaan te worden verlaagd van DKK750 naar DKK700/t CO2e. Om deze redenen heeft de Expertgroep niet aanbevolen om een belasting op emissies bij consumptie in te voeren.

Implementatie

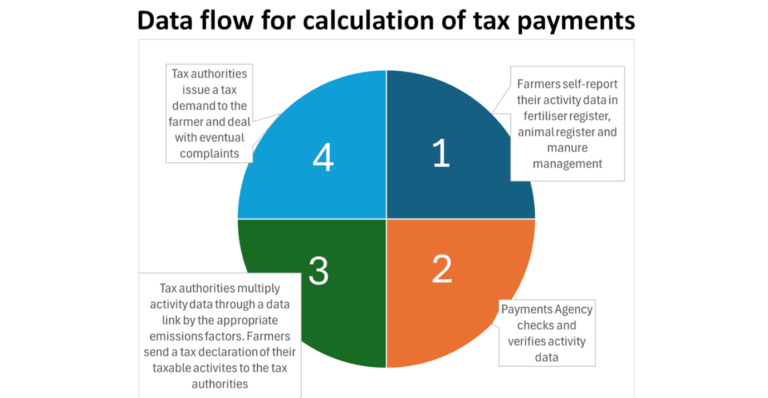

De implementatie van de voorgestelde emissiebelasting zou gebaseerd zijn op koolstofbudgetten op het niveau van de boerderij (herinner je dat er financiering was opgenomen in de agrarische overeenkomst van 2021 om deze budgetten voor te bereiden). De emissiebelasting (en subsidie, indien relevant) zou worden berekend op basis van het niveau van bepaalde activiteiten op individuele boerderijen vermenigvuldigd met de emissiefactor voor deze activiteiten die wordt gebruikt bij het opstellen van het nationale inventaris. De enige uitzondering is de heffing op kalk, die zou worden betaald door producenten en importeurs. Deze aanpak zorgt voor consistentie tussen het totaal van de op boerderijniveau vastgestelde budgetten en nationale doelstellingen die worden vastgesteld op basis van de inventarisatiecijfers. Het vereist dat de inventaris voldoende gedetailleerd is om onderscheid te maken tussen emissies van verschillende soorten dieren, verschillende mestbeheersystemen, verschillende stalarrangementen, enzovoort. Momenteel erkent de Deense nationale inventaris 250 verschillende activiteiten in haar agrarische inventaris. Het rapport erkent ook dat de invoering van nieuwe technologieën moet worden weerspiegeld in gewijzigde emissiefactoren. Een belangrijk voordeel van het systeem zal zijn de dynamiek die wordt ingesteld om ervoor te zorgen dat veranderingen die boeren doorvoeren in hun praktijken die de emissies verminderen, worden gecrediteerd in de nationale inventaris.

De administratie van de belasting zal berusten op nauwe samenwerking tussen het ministerie van Landbouwagentschap dat verantwoordelijk is voor CAP-betalingen en het onderhoud van landpercelen, dieren- en mestregisters, en de belastingdienst. De Expertgroep benadrukt dat veel van de noodzakelijke activiteit al wordt verzameld en bijgehouden door het betalingsagentschap, met slechts minimale behoefte aan aanvullende informatie. De voorgestelde gegevensstroom wordt getoond in Figuur 2. Stappen 1 en 2 zijn al geïmplementeerd voor CAP-doeleinden, terwijl Stappen 3 en 4 nieuw zouden zijn. Er zou een gegevenskoppeling worden opgezet tussen het betalingsagentschap en de belastingautoriteiten. De laatste zouden de activiteitsgegevens vermenigvuldigen met de juiste emissiefactoren en een belastingaanslag uitreiken aan de individuele boer. Een boer zou het recht hebben om in beroep te gaan en geschillen over de juistheid van de belastingaanslag zouden op de gebruikelijke manier worden opgelost.

Figuur 2. Illustratie van gegevensstroom voor de implementatie van de voorgestelde belasting op landbouwemissies.

Bron: Expertgroep Groene Belastinghervorming, eindrapport, februari 2024.

Economische en sectorale gevolgen

De economische en sectorale gevolgen van de verschillende modellen worden samengevat in Tabel 2. Deze zijn berekend met behulp van een speciaal ontwikkeld rekenkundig algemeen evenwichtsmodel genaamd GreenReform. Het eerste punt om op te merken is dat bij de overgang van het meest ambitieuze Model 1 naar het minst ambitieuze Model 3b (gemeten in termen van emissiereducties), er een afweging is tussen de omvang van de bereikte reductie en de onmiddellijke kosten voor de landbouwsector gemeten als de belastingaanslag die zij zou betalen. De onmiddellijke belastingdruk wordt gedefinieerd als de omvang van de belastingaanslag voordat veranderingen in markten (veranderingen in prijzen van producten en input) en de reacties van boeren op de belasting worden meegerekend. Het wordt berekend als het product van de CO2e-emissies van de sector in 2030 en het belastingtarief.

Tabel 2. Emissiereductie en economische impact van de verschillende belastingmodellen

Bron: Expertgroep Groene Belastinghervorming, eindrapport, februari 2024.

Terwijl Model 1 naar schatting een reductie van 3,2 Mt CO2e zou bereiken, daalt dit tot 2,4 Mt CO2e in Model 3b. Aan de andere kant is de onmiddellijke belastingdruk op de landbouwsector van Model 3b minder dan een kwart van die in Model 1. De uiteindelijke belastingaanslag zal aanzienlijk minder zijn dan de bedragen die in deze tabel worden getoond wanneer boerderijen, producentenprijzen en de prijzen van input zich hebben aangepast aan de belasting/subsidie, rekening houdend met eventuele vermindering van de productieomvang. Schattingen van de uiteindelijke belastingaanslag zoals berekend in het Svarer-rapport in de verschillende modelscenario's worden later in de post gepresenteerd.

Tabel 2 toont ook de waarschijnlijke impact op de Deense landbouwproductie bij de invoering van de verschillende modellen. Voor het meest ambitieuze Model 1 verwacht de Expertgroep een daling van het productievolume met 15%. Een belangrijk mechanisme in het GreenReform-model dat tot dit resultaat bijdraagt, is een opwaarts hellende aanbodcurve van land aan de landbouwsector. Dit impliceert dat, naarmate het rendement op landbouwgrond afneemt als gevolg van de belasting, een deel van het land uit de landbouwproductie wordt gehaald en wordt gebruikt voor alternatieve doeleinden (zoals bosbouw of ecologische diensten of gewoon ongebruikt blijft).

De Expertgroep verwacht een kleinere daling van de waarde van de productie met 9,8%. Dit komt doordat het model ervan uitgaat dat een deel van de belasting op productie kan worden doorgeschoven naar verwerkers en eindconsumenten, waardoor de outputprijzen stijgen. Later zullen we zien dat dit een controversieel element is in het rapport van de Expertgroep, aangezien de industrie beweert dat haar vermogen om hogere prijzen te vragen, met name op exportmarkten, eenvoudigweg omdat een klimaatbelasting in Denemarken is ingevoerd, aanzienlijk wordt overschat in het model. Deze productie-effecten worden sterk verminderd in de minder ambitieuze modellen, wat uiteraard precies hun doel is.

De verschillende modellen kunnen ook worden vergeleken wat betreft hun kosten voor de hele samenleving door te kijken naar hun schaduwprijs (de laatste kolom in Tabel 2). De schaduwprijs geeft de gemiddelde sociaaleconomische kosten per ton CO2e-reductie aan. Het is een maatstaf voor het verlies aan economisch welzijn als gevolg van de toename van kosten als gevolg van de invoering van de koolstofbelasting. De schaduwprijs is echter aangepast om de belangrijkste milieuvoordelen van de belasting te weerspiegelen (naast de winst uit de CO2e-reductie zelf). Specifiek wordt de schaduwprijs verlaagd door de gezondheidsvoordelen van lagere ammoniakemissies, de recreatieve waarde van vergrote bosgebieden, evenals de verminderde kosten voor het voldoen aan de waterkwaliteitseisen van de EU als gevolg van lagere stikstofuitspoeling. Het rapport erkent dat het opnieuw bevochtigen van organische bodems ook een positieve impact op de biodiversiteit kan hebben, maar kon geen bevredigende manier vinden om dit op te nemen.

We observeren dat, bij de overgang van het meest ambitieuze Model 1 naar het minst ambitieuze Model 3b, de onmiddellijke kosten voor de landbouwsector afnemen, maar de totale kosten voor de samenleving om de reducties te bereiken scherp toenemen. Dit weerspiegelt het feit dat een uniforme belasting op alle emissies de meest kosteneffectieve strategie van de samenleving is als andere kwesties, zoals concurrentievermogen, lekkage en sociale balans worden genegeerd. Als we rekening houden met deze andere criteria en de onmiddellijke kosten voor de landbouwsector beperken, is er een lagere productiedaling en dus een overeenkomstige behoefte aan aanvullende subsidies voor technische reducties, wat de socio-economische kosten aangegeven door de schaduwprijs verhoogt.

Wanneer een CO2e-belasting wordt ingevoerd, kunnen de CO2e-reducties worden onderverdeeld in twee soorten reducties: structurele effecten en andere effecten. Structurele effecten vertegenwoordigen emissiereducties die voortvloeien uit een vermindering of veranderingen in de productie. Waar er grote structurele effecten zijn, bestaat er een verhoogd risico op lekkage (waar emissiereducties in Denemarken worden gecompenseerd door een toename van de productie en emissies buiten Denemarken). De term 'Andere effecten' in Tabel 2 omvat zowel technische effecten (reducties die de omvang van de productie niet beïnvloeden maar de emissies per eenheid geproduceerd verminderen) als de impact van aanvullende activiteiten (bijv. verandering van landbouwgrond naar bos en het opnieuw bevochtigen van koolstofrijke landbouwbodems). Er is geen strikte scheiding tussen deze twee categorieën: de adoptie van een mitigatietechnologie zoals een voederadditief kan kostbaar zijn, dus naast het verminderen van de emissies per eenheid output kan het ook leiden tot een verminderde output. Echter, in principe worden de productie-effecten geaggregeerd en ingevoerd onder structurele effecten, terwijl de reductie in emissie-intensiteiten wordt opgenomen als een 'ander effect'.

Tabel 2 laat, niet verrassend, zien dat de structurele effecten het grootst zijn bij het meest ambitieuze Model 1. Andere effecten zijn belangrijker, zowel relatief als absoluut, in Modellen 2 en 3, wat de veronderstelde grotere rol van biochar in het bereiken van de beoogde reducties weerspiegelt. Deze verdeling tussen structurele en andere effecten, en eigenlijk de algehele reducties die worden bereikt, zijn afhankelijk van de opgenomen mitigatietechnologieën en hun bijbehorende kosten. Het GreenReform-model gaat ervan uit dat slechts een beperkt scala aan technologieën aantrekkelijk zou zijn voor boeren om te adopteren, zelfs met een koolstofprijs van DKK750/EUR100 per ton CO2e. Voor veehouders worden slechts twee technologieën relevant geacht, voederadditieven en het toevoegen van een afdekking aan mestopslagtanks (en zelfs hier bestaat twijfel of het gebruik van voederadditieven mogelijk zal zijn voor biologische producenten), terwijl geen enkele technische optie relevant is om de emissies per eenheid meststof te verminderen (de kosten van nitrificatie-inhibitoren worden geschat op veel meer dan DKK750/EUR100 per ton CO2e).

De kosten van emissiereducties met biochar worden geschat op tussen DKK900-3,300/EUR120-440 per ton, maar er wordt aangenomen dat het gebruik van biochar (indien toegestaan) zal worden gesubsidieerd via het speciale fonds dat hiervoor is opgericht. Let op dat maatregelen zoals groenbemesting en braaklegging die bijdragen aan een verhoogde koolstofvastlegging in de bodem niet relevant zijn, aangezien veranderingen in de koolstofinhoud van de bodem niet worden gedekt door het voorgestelde belastingstelsel (behalve het opnieuw bevochtigen van organische bodems). Toch moet worden opgemerkt dat maatregelen die zijn opgenomen in andere klimaatplannen, zoals diergenetica (fokken voor dieren met een lage methaanuitstoot), interventies op het gebied van diergezondheid (het verbeteren van de productiviteit van dieren) of meer soorten grasland (om het gebruik van meststoffen te verminderen) niet formeel zijn overwogen, zelfs als deze langetermijninterventies waarschijnlijk geen significante reducties zullen opleveren op korte termijn.

Een veelgebruikt argument ter ondersteuning van een koolstofbelasting is dat het inkomsten genereert die kunnen worden teruggevoerd naar boeren. Tabel 1 laat het nettorevenu-effect op de overheidsfinanciën zien voor de verschillende modellen. Het inkomsteneffect wordt berekend nadat veranderingen in het gedrag van boeren en het effect van de terugkoppelingseffecten op de andere inkomsten en uitgaven van de staat in aanmerking zijn genomen. Alleen bij Model 1 is er een positief nettorevenu nadat de landbouw zich heeft aangepast aan de belasting, zodra rekening is gehouden met de noodzaak om extra bebossing en het opnieuw bevochtigen van organische bodems te subsidiëren.

De directe kosten voor de landbouw (die het spiegelbeeld zijn van de inkomsten die door de belasting worden geïnd) worden geschat op DKK5.9 miljard in Model 1. Maar boeren zullen hun productieactiviteiten aanpassen om hun belastingdruk te minimaliseren, en na deze aanpassingen daalt de opbrengst tot DKK3 miljard. Er is echter DKK1.8 miljard nodig om de bebossing en het opnieuw bevochtigen van organische bodems te betalen, waardoor er slechts DKK1.2 miljard overblijft als nettorevenu voor distributie. De Expert Group suggereert dat deze nettorevenu terug kan vloeien naar de sector in de vorm van een ondersteuningsfonds voor het testen en omschakelen naar nieuwe klimaatvriendelijke landbouwtechnologieën en/of voor omschakelingsondersteuning in de vorm van staatscompensatie voor relevante groene investeringen. In de andere twee modellen zal er behoefte zijn aan extra staatsfinanciering, vooral gezien de noodzaak om het gebruik van biochar te stimuleren. Het ontbreken van inkomsten uit de koolstofbelasting die terugvloeien naar boeren kan het gevolg zijn van de specifieke kenmerken van de Deense situatie, waar een aanzienlijk deel van de inkomsten al is bestemd voor subsidies voor bebossing en het opnieuw bevochtigen van organische bodems.

Koolstoflekkage

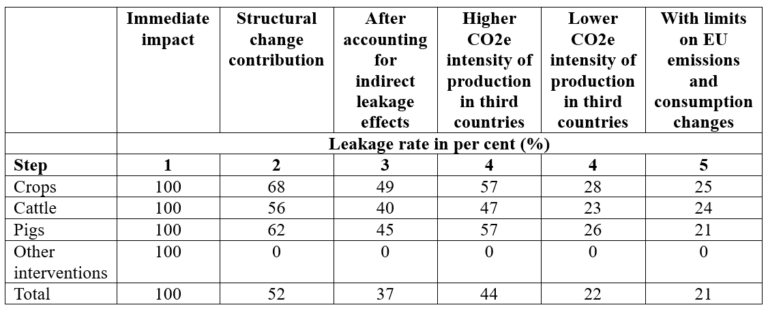

Koolstoflekkage kan optreden als verminderde productie in Denemarken wordt vervangen door verhoogde productie buiten Denemarken, ofwel in andere EU-landen of in derde landen. Emissies zouden toenemen buiten Denemarken, gedeeltelijk of zelfs geheel ter vervanging van de vermindering die wordt veroorzaakt door een CO2-belasting op Deense agrarische emissies. Koolstoflekkage kan worden uitgedrukt als een lekkagesnelheid, berekend als de toename van de emissies buiten het land dat een klimaatbeleid implementeert gedeeld door de afname van de emissies in het implementerende land (zie Matthews, 2022 voor verdere discussie over koolstoflekkage). Het GreenReform-model heeft een lekkagemodule waarmee de Expert Group schattingen kan maken van de lekkagesnelheid die gepaard gaat met elk van haar modellen, hoewel wordt opgemerkt dat haar schattingen onderhevig zijn aan aanzienlijke onzekerheid. De module hanteert een 5-stappenbenadering die eerst wordt uitgelegd, waarna de schattingen van de lekkagesnelheid voor de verschillende modellen worden getoond.

De vijf stappen in de berekening van lekkagesnelheden zijn als volgt.

- Stap 1 gaat ervan uit dat er geen verschil is in de emissie-intensiteit van Deense en productie in derde landen, geen mogelijkheden voor technologische emissiereducties, en dat Deense productie 1:1 wordt vervangen door productie in derde landen. Onder deze aannames is de lekkagesnelheid 100%.

- Stap 2 staat emissiereductie toe door technologische mitigatie, dus alleen het structurele effect (eerder gedefinieerd) dat verminderde productie vastlegt, draagt bij aan lekkage. In Model 1 komt het structurele effect overeen met 52% van de emissiereducties en daalt de lekkagesnelheid dus tot 52%.

- Stap 3 houdt rekening met indirecte lekkage, terwijl Stap 2 alleen rekening houdt met directe lekkage. Indirecte lekkage-effecten ontstaan door algemene evenwichtseffecten in zowel Denemarken als derde landen (middelen verschuiven tussen sectoren met verschillende emissie-intensiteiten, en de invoering van de Deense belasting resulteert in een kleine daling van de mondiale productie en dus emissies). Dit indirecte effect berekent dat de lekkagesnelheid verder daalt tot 37% in Model 1.

- Stap 4 ontspant de aanname dat de emissie-intensiteiten van agrarische productie in Denemarken en derde landen hetzelfde zijn. Omdat er aanzienlijke onzekerheid bestaat over de relatieve emissie-intensiteiten, maakt het rapport van de Expert Group een gevoeligheidsanalyse waarbij wordt aangenomen dat de Deense productie zowel efficiënter maar ook minder emissie-efficiënt is dan de productie in andere landen. Afhankelijk van de aanname wordt de lekkagesnelheid in Model 1 verhoogd tot 44% of verlaagd tot 22%.

- Stap 5 gebruikt relatieve emissie-intensiteiten voor Deense en agrarische productie in derde landen uit een specifieke gegevensbron (het GTAP-E-model), voegt de aanname toe dat toenames in de agrarische productie in andere EU-landen beperkt zullen zijn als ze willen voldoen aan hun verplichtingen onder de Effort Sharing-richtlijn, en staat ook consumptieveranderingen toe als reactie op de hogere prijs van emissie-intensieve goederen. Met deze aannames daalt de lekkagesnelheid in Model 1 tot 21%.

De Expert Group merkt op dat de lekkagesnelheden zullen verschillen voor de individuele sectoren in de Deense landbouw vanwege verschillen in elk van deze aannames - het aandeel van emissiereducties dat wordt bijgedragen door structurele effecten, de impact op indirecte lekkage, relatieve verschillen in emissie-intensiteiten met productie in derde landen, en de gedragsreacties van consumenten op hogere prijzen. Tabel 3 toont verwachte lekkagesnelheden per sector voor Model 1 in 2030.

Tabel 3. Lekkagesnelheden met Model 1 per landbouwsector in 2030

Bron: Expertgroep Groene Belastinghervorming, eindrapport, februari 2024.

Tabel 4 vat de lekkagesnelheden samen die zijn geschat met het GreenReform-model voor alle drie modellen. De gegeven bereiken komen overeen met de geschatte lekkagesnelheden in stappen 3-5 in elk geval. De berekende lekkagesnelheid daalt van Model 1 naar Model 3. Dit weerspiegelt het lagere effectieve belastingtarief en dus een lagere productievermindering, en een grotere bijdrage van technische mitigatie die niet bijdraagt aan lekkage.

Tabel 4. Lekkagesnelheden geassocieerd met elk model in 2030 Bron: Expertgroep voor groene belastinghervorming, eindrapport, februari 2024.

Koolstoflekkage kan worden verminderd door de hoeveelheid van de CO2-belasting te verlagen (zoals blijkt uit de vergelijking van Modellen 1 en 3) en door compensatiemechanismen in te voeren. De Expertgroep wijst erop dat ze in verschillende van haar modellen kortingen heeft aanbevolen die het effectieve belastingtarief verlagen terwijl de marginale prikkel effecten behouden blijven. Ze benadrukt ook dat ze in haar modellen 2b en 3b voorstelt om een belasting op het gebruik van meststoffen te vervangen door een stimuleringsubsidiemechanisme gefinancierd door de herbestemming van directe betalingen van het GLB. Dit zou ook de uitstoot van meststoffen verlagen met een aanzienlijk lagere impact op de landbouwproductie, maar met een zekere vermindering van de effectiviteit en tegen een hogere maatschappelijke kost. Ten slotte wordt de mogelijkheid genoemd van aanvullende conversieondersteuning voor boeren die hun bedrijven mogelijk willen omzetten naar minder emissie-intensieve productie, bijvoorbeeld door over te schakelen van dierlijke naar gewasproductie.

Koolstoflekkage kan ook worden verminderd als andere landen vergelijkbare beleidsmaatregelen invoeren om de uitstoot van de landbouw te beprijzen. Vanuit Deens perspectief zou het wenselijk zijn om de invoering van een EU-brede verhandelbare vergunningenstelsel te zien, waarbij een uniforme CO2-heffing wordt opgelegd aan de landbouwproductie en gelijke concurrentievoorwaarden worden gecreëerd (voor zover de productie in een land als Denemarken efficiënter is wat betreft uitstoot, zou het zelfs een concurrentievoordeel kunnen opleveren voor Deense producenten). In het kader van het vaststellen van het EU-klimaatdoel voor 2040 steunt de Expertgroep de positie van de Deense regering om te pleiten voor een EU-breed verhandelbare vergunningenstelsel. De Expertgroep pleit er niet voor dat dit de Deense CO2-belasting overbodig zou maken. In plaats daarvan stelt ze voor dat, net als voor industrieën die onder het ETS vallen, de Deense CO2-belasting zou worden verlaagd met de vergunningprijs in een EU-landbouw-ETS (AgETS). Wat dit concreet zou kunnen inhouden, hangt af van het klimaatdoel van de Deense regering, het niveau van de vergunningprijzen in een AgETS en de omvang van de korting die industrieën die onder het ETS vallen in de toekomst zouden krijgen.

Prijs- en inkomenseffecten

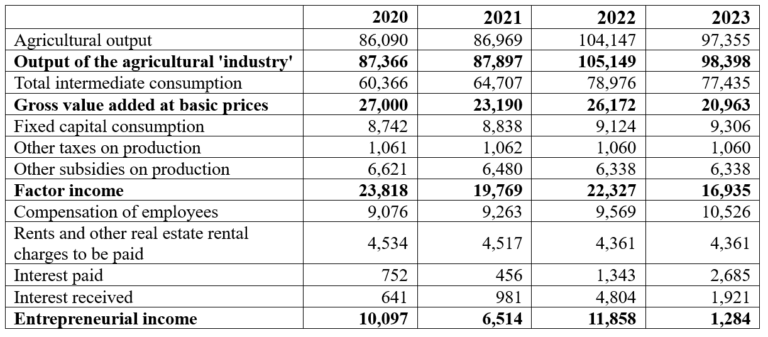

Van bijzonder belang is het waarschijnlijke effect van een koolstofbelasting op de toegevoegde waarde en het inkomen dat voortvloeit uit de landbouwsector. Tabel 5 geeft de relevante achtergrondgegevens. De Deense landbouw is zeer intensief, zoals blijkt uit de zeer hoge verhouding van tussenproducten tot agrarische output. Dit betekent dat het factorinkomen en met name het ondernemersinkomen zeer gevoelig zijn voor kleine veranderingen in zowel de output- als de inputwaarden. Het directe effect van een CO2-belasting in Model 1 wordt geschat op een extra kost van DKK 5,9 miljard (zie Tabel 2 eerder). Als dit de uiteindelijke kost zou zijn, zou dit duidelijk een zeer grote extra last leggen op de Deense landbouw.

Tabel 5. Economische rekeningen voor de Deense landbouw, in miljoenen DKK. Bron: Eurostat, Economische Rekeningen voor de Landbouw domein acct_eea01.

Deze onmiddellijke last wordt echter aanzienlijk verminderd door de gedrags- en marktaanpassingen die plaatsvinden na de invoering van de belasting. De Expertgroep levert geen tabel zoals Tabel 5 waarin een schatting wordt gegeven van het inkomen na belasting dat voortvloeit uit de sector. In plaats daarvan presenteert zij het inkomenseffect in termen van de verwachte daling van de grondprijzen. Aangezien grondprijzen het verdienpotentieel van grond weerspiegelen, kan dit worden beschouwd als een proxy voor de verwachte daling van het inkomen dat voortvloeit uit de landbouw na de invoering van de belasting. (In het model worden grondprijzen gerelateerd aan een nettomargeconcept (Dækningsbidrag II) dat variabele en deels variabele kosten aftrekt van de waarde van de output. Oppervlaktegebonden rechtstreekse betalingen onder het GLB, afgezien van milieuvergoedingen, worden niet in aanmerking genomen). De verwachte daling van de grondprijzen in Model 1 is 16,8%, maar wanneer de subsidie voor diversificatie naar bosbouw in aanmerking wordt genomen, wordt deze daling van de grondprijzen teruggebracht tot 8,8%.

Deze impliciete daling van de nettomarge (als proxy voor het inkomen uit de landbouw) is veel kleiner dan wat men zou kunnen verwachten door alleen maar naar de onmiddellijke last voor de sector te kijken, om twee belangrijke redenen. Ten eerste passen de boeren zich zelf aan aan de nieuwe belasting, hetzij door het aannemen van technische mitigatieopties die nu economisch rendabel zijn, door de productie van meer emissie-intensieve bedrijven te verminderen of door over te schakelen naar bedrijven met lagere emissies. Deze aanpassingen alleen al verminderen de belasting op de landbouw van DKK 5,9 miljard tot DKK 3,0 miljard in Model 1, hoewel deze vermindering deels zal worden gecompenseerd door de bijkomende kosten van de technische opties, zoals voeradditieven om methaanemissies van het vee te verminderen.

Het andere belangrijke mechanisme is het vermogen van de sector om een deel van de resterende belastingdruk op consumenten af te wentelen. De afname van de productie na de invoering van de belasting betekent dat producentenprijzen stijgen. Volgens de berekeningen van het GreenReform-model zal in Model 1 maar liefst 56% van de belastingfactuur worden doorgeschoven naar consumenten, waardoor de last voor de landbouwsector wordt teruggebracht tot DKK 1,7 miljard plus de kosten van de mitigatietechnologieën. Vooral wanneer nieuwe mogelijkheden voor diversificatie zich openen door de enorme toename van de subsidie voor bosbouw, worden de negatieve effecten van de belasting op de Deense landbouwsector sterk afgezwakt.

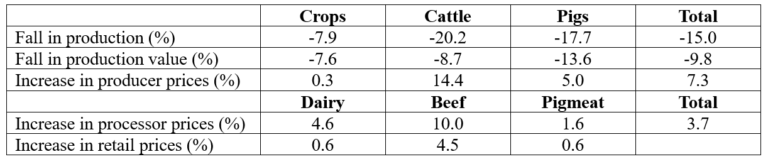

De prijsveranderingen geprojecteerd door het GreenReform-model worden weergegeven in Tabel 6. Over het algemeen wordt geschat dat de verwachte 15% daling van de productie zal leiden tot een toename van de gemiddelde producentenprijzen met 7,3%, hoewel de stijging van de producentenprijzen varieert per product. Voor varkensvlees bedraagt de stijging 5,0%, terwijl voor rundvlees (dat in Denemarken voornamelijk zuivelproductie is) de stijging veel hoger is, namelijk 14,4%.

Tabel 6. Veranderingen in productie en productiewaarde in 2030 - Model 1 Opmerking: De stijging van de producentenprijzen wordt berekend als (100 + daling van de productiewaarde)/(100 + daling van de productie), waarbij deze waarden met een negatief teken worden ingevoerd. De wijziging van de winkelprijs voor zuivel wordt berekend voor 1 liter melk; voor rundvlees voor 500 gram rundergehakt; en voor varkensvlees voor 500 gram varkensgehakt. Bron: Expertgroep voor Groene Belastinghervorming, eindrapport, februari 2024.

De producentenprijsreactie op een afname van het aanbod wordt voornamelijk bepaald door de prijselasticiteit van de vraag, zowel op binnenlandse als exportmarkten. Lagere prijselasticiteiten van de vraag, die enige mate van marktmacht weerspiegelen (bijvoorbeeld een merkboter met trouwe klanten), zullen leiden tot hogere prijsstijgingen, en vice versa. De Deense dierlijke sectoren zijn zeer exportgericht, met ongeveer tweederde van de zuivelproducten die worden geëxporteerd en bijna 90% van de varkensproductie. De Deense landbouwsector betoogt dat de exportelasticiteiten die worden gebruikt in het GreenReform-model te laag zijn (zie het rapport dat is opgesteld door Copenhagen Economics over dit onderwerp). Ze stellen dat de mate van concurrentie op exportmarkten dusdanig is dat de mogelijkheid van verwerkers om de prijsstijgingen zoals weergegeven in Tabel 6 door te berekenen aan hun exportklanten sterk wordt overschat door de elasticiteiten die worden gebruikt in het model. Ze betogen dan ook dat een veel groter deel van de belastingdruk op de landbouwsector zal komen te liggen. De Expertgroep heeft een gevoeligheidsanalyse uitgevoerd en geconcludeerd dat het gebruik van een hogere exportelasticiteit weinig impact zou hebben op de algehele resultaten. Zo zou bijvoorbeeld het verdubbelen van de exportelasticiteiten het aandeel van de belastingfactuur dat kan worden doorgeschoven naar consumenten via hogere prijzen in Model 1 verlagen van 56% naar 47%.

Conclusies

Het rapport van de Expertgroep over Groene Belastinghervorming in Denemarken is tot op heden het meest gedetailleerde onderzoek naar de gevolgen van het invoeren van een prijs op landbouwemissies in een enkel land. Het GreenReform-model waarop het gebaseerd is, is vijf jaar in ontwikkeling geweest en wordt nu algemeen beschouwd als het meest geavanceerde model in zijn soort om de milieu- en klimaatimpact van veranderingen in de economie en het overheidsbeleid te simuleren.

Verschillende conclusies uit het rapport zijn over het algemeen relevant, terwijl andere meer voortvloeien uit de specifieke uitdagingen en het startpunt voor het verminderen van landbouwemissies in Denemarken. De belangrijkste conclusie is dat het invoeren van een op boerderijen gebaseerde emissieprijs zowel haalbaar is om uit te voeren als effectief in werking. Gerelateerd aan deze conclusie is dat het invoeren van een prijs op landbouwemissies onvermijdelijk leidt tot afwegingen tussen de verschillende doelstellingen om emissies op de meest kosteneffectieve manier te verminderen, waarbij eventueel verlies aan concurrentievermogen voor de agrarische en voedselverwerkende industrieën wordt geminimaliseerd, extra belasting op de overheidsfinanciën wordt vermeden, terwijl de sociale balans tussen verschillende regio's en inkomensgroepen wordt gehandhaafd. De Expertgroep betoogde dat het kiezen tussen deze verschillende doelstellingen uiteindelijk een politieke keuze is, maar ze leverde een reeks verschillende modellen die verschillende gewichten voor deze verschillende doelstellingen overwegen. Deze omvatten het verlagen van het nominale belastingtarief, het verlagen van de effectieve belasting door middel van kortingen, het voorstellen van een subsidie model voor meststoffen in plaats van een heffingsmodel dat wordt gefinancierd uit GLB-fondsen, of het voorschrijven van het gebruik van specifieke technologieën via regulering.

De Expertgroep heeft aanbevolen om landbouwemissies te prijzen met behulp van een koolstofbelasting in plaats van een emissiehandelssysteem. Dit kan de relevantie ervan beperken voor de discussie die binnen de EU begint over hoe de landbouw het best kan bijdragen aan het halen van de klimaatdoelstellingen van de EU voor 2040. Hier lijkt een koolstofbelasting bij voorbaat te zijn uitgesloten omdat deze alleen kan worden ingevoerd als alle lidstaten het ermee eens zijn. Maar gezien de vele voordelen van een koolstofbelasting in vergelijking met de complexiteit van het opnemen van de landbouw in een handelssysteem voor emissies (een AgETS), is het zeer goed mogelijk dat lidstaten kunnen worden overgehaald om een koolstofbelasting te ondersteunen in de wetenschap dat er hoe dan ook een emissiehandelssysteem zal worden ingevoerd.

Belangrijke kwantitatieve bevindingen uit het rapport zijn dat er aanzienlijke koolstoflekken kunnen optreden bij de invoering van unilaterale koolstofbelasting in een enkel land (geschatte percentages tussen 40-60% voor sectoren die onderhevig zijn aan de belasting, waarbij wordt aangenomen dat de Deense landbouw ten minste en waarschijnlijk meer emissie-efficiënt is dan haar concurrenten), maar dat de prijsimpact op consumenten minimaal is. De belasting is ook effectief. Met geschatte emissies van dierlijke en gewasproductie in 2030 van 10,1 Mt CO2e, wordt voorspeld dat een belasting van EUR 100/ton CO2e deze emissies met 2,7 Mt CO2e of met 27% zal verminderen tegen 2030 indien ingevoerd in 2027, met nog eens 0,5 Mt CO2e afkomstig van vernatting van organische bodems en bebossing gefinancierd door de opbrengsten van de belastinginkomsten.

Het rapport is bekritiseerd vanwege de zware afhankelijkheid van die modellen waarbij het belastingtarief wordt verlaagd op de acceptatie van biochar om de vereiste verlaging van de landbouwemissies te bereiken. Het geeft toe dat er nog geen milieu-goedkeuring is gegeven voor het opslaan van biochar in de bodem, dat de capaciteit om biochar in de benodigde hoeveelheden te produceren nog niet beschikbaar is, en dat de sequestratie-effecten van biochar nog niet worden erkend voor de doeleinden van de nationale inventaris. Deze obstakels kunnen worden overwonnen, maar dat zal tijd vergen.

Het rapport werd in februari 2024 aan de regering overhandigd. In de voorgaande december had de regering een tripartiete commissie opgericht, bestaande uit de belangrijkste landbouworganisatie, de belangrijkste natuurbeschermingsorganisatie, vertegenwoordigers van de industrie, vakbonden en lokale gemeenten. De brede opdracht van deze commissie is om een overeengekomen strategie te ontwikkelen voor de groene transitie in de Deense landbouw en hoe het landgebruik, de natuur en waterbronnen het best kunnen worden beheerd. Specifiek is de commissie belast met het komen tot concrete aanbevelingen voor hoe een CO2-belasting op landbouwemissies moet worden vormgegeven in het licht van de aanbevelingen van de Expertgroep. De commissie heeft tot juni 2024 de tijd om haar rapport uit te brengen.

De hoop van de regering is dat de verschillende belangen in de commissie kunnen samenkomen in een gemeenschappelijk voorstel. Dit zou het voor de regering super eenvoudig maken om dit voorstel uit te voeren. Maar het is net zo goed mogelijk dat er geen gemeenschappelijke overeenstemming wordt bereikt, waardoor de bal terug wordt gespeeld naar de regering om de beslissing te nemen. Om deze reden is het een spannende tijd in de Deense agrarische politiek op dit moment.

De orginele post is geschreven door Alan Matthews (CAP Reform)